保险业的重磅文件终于来了,11月5日,“重疾新规”——《重大疾病保险的疾病定义使用规范(2020年修订版)》正式发布,配套的《中国人身保险业重大疾病经验发生率表(2020)》也一并下发。

重疾的定义变了,重疾险产品也得跟着革新。新规过渡期到明年1月31日,所有老产品在那之前都会下线,换成新产品销售,但已经买完的老产品不受影响,仍然按原合同执行。

重疾新规下重疾险将会出现哪些变化?

对我们投保有什么影响?

新规下的重疾险产品会更便宜吗?

近期想买重疾险应该如何选择?

一、新规调整了什么?

变化1:三种轻症赔付不超30%《新定义》加入了 3 种高发轻症:恶性肿瘤--轻度、较轻急性心肌梗死、轻度脑中风后遗症。

这点有好有坏,因为没有标准时,有些公司的理赔可能更宽松,后面我们也会详细说到。

不过,《新定义》限制了这 3 种轻症的赔付不超 30% 保额 。买 50 万重疾险,最多赔 15 万。

目前市面上不少性价比高的重疾险,轻症赔付甚至赔到 45%-55%。同样是50万重疾,轻症缺少了10万左右的保障。

所以,对于这 3 种轻症来说,赔付力度会有所削弱。但 其他轻症不会受赔付比例的限制。

变化2 :甲状腺癌不赔了?

流传最广的消息之一是:重疾险以后不保甲状腺癌了。这次《新定义》揭开了谜底:

甲状腺癌还保,只是按轻重程度,作为轻症或重疾来赔。

TNM 分期 I 期以上:按重疾赔付,例如 50 万。

TNM 分期 I 期或以下:按轻症赔付,例如 15 万。

因为轻度甲状腺癌很容易治好,有人花了几千块,却赔了几十万。并且,它的发病率又很高,稳居重疾险理赔榜首。

通俗点来讲,这就意味着,现在TNM分期为I期或更轻的甲状腺癌划为轻症,最高理赔30%,I期以上的,按重疾赔付。通俗点就是,现在轻度甲状腺癌可以获赔90万,而新规实施后仅有15万。变化4:疾病调整范围

1、变严格:恶性肿瘤、严重特发性肺动脉高压;

2、变宽松:重大器官移植术或造血干细胞移植术、冠状动脉搭桥术、严重阿尔茨海默病、严重运动神经元病、主动脉手术、心脏瓣手术;

3、变明确:较重急性心肌梗死;

按照男女性重疾理赔经验来看,癌症占男性理赔的50%左右,占女性70%左右。

对于我们而言,新定义癌症定义严格后,会降低其一部分实用性;

但是对于心脑血管类疾病有了适度宽松,还算OK比较实用。

变化5:增加规定病种

重疾:规定重疾由25种增加到28种,增加了严重慢性呼吸功能障碍、严重克罗恩病和严重溃疡性结肠炎;

轻症:新增3种规定轻症,为轻度脑肿瘤、较轻急性心肌梗死、轻度脑中风后遗症,但对于轻症最高赔付额度做了限制,最高为30%。

二、 新规下的重疾会不会降价?

会略有下降。

中国精算师协会是这么说的:“从价格上看,对于主流重疾险产品,如果在相同保障责任的前提条件下,重疾险产品价格会略有下降。”

既然如此高发的轻度甲状腺癌都从重疾降级为轻症了,为什么产品的价格只是略有下降呢?

有几方面的原因。

一是像上面讲的,旧规下重疾定价的时候,本身对甲状腺癌的发生率就预估不充分,这块定价原来就不高,剔除后降价幅度也有限。

二是像带身故责任的重疾,身故责任其实是各项保障里最贵的,这部分最主要的价格成本不会下降,那带身故重疾的整体价格也下降有限。

三是轻症豁免保费的成本反而提高了。在旧规范下,得了轻度甲状腺癌会直接获得重疾的赔偿。而在新规下,则是获得轻症30%的赔付比例,之后保单依然有效,后面如果不幸得了其他的重疾或者身故了还能获得100%保额的赔付。而且轻症豁免后期保费现在已经成了市场主流产品的标配,得了轻症后以后不用交后面保费了,而保险公司还要负责后续理赔,所以轻度甲状腺癌对保险公司的成本依然不低。

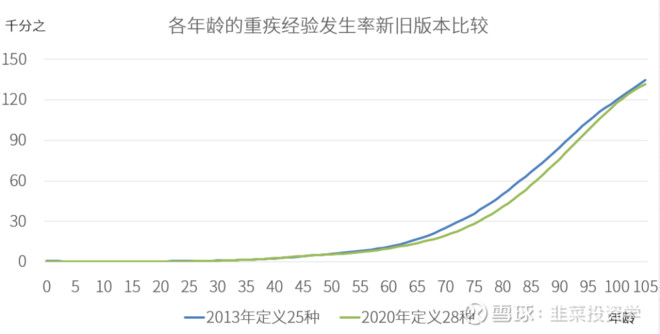

真正导致新规产品能便宜一些的原因,是按照2020年重疾经验发生率表来看,60岁以后患重疾的概率,要比2013年重疾经验发生率表稍微低一些(下图中绿线低于蓝线的部分),这可能是因为生活水平的改善、体检习惯的加强,现在人们在老年阶段重疾的发病更少了一些。那根据这个定价,重疾险价格就有望下降一些。之所以是略有下降,因为现在国内的重疾险已经竞争得很激烈了,高性价产品基本就是地板价,预计新产品降价空间也不会太大。

三、 近期有投保计划怎么办?

根据最新发布的经验发生率表,我们还能推算出重疾的发生概率。在70岁(含)及之前,患新规定义的28种重疾的概率,男性是33.3%,女性是25.8%。到80岁(含)的话,男性是58.2%,女性是45.3%。概率上看,重疾还是相当高发的,对普通家庭来说,用重疾险对冲财务风险是有必要的。

从现在开始,各家保险公司就可以推出新规下开发出的重疾险产品了,预计很快就会陆陆续续面世。对于旧规下的老产品,监管给了一个过渡期,最晚可以卖到明年的1月31日,2021年2月1日起就必须停售了。

那站在现在这个时点上,该怎么选择呢?

建议是理性看待旧规产品停售,不用因为停售而抢购,也不用就非要等新产品。有两种情况:

1.如果马上要过生日,或者马上要体检的,可以先买一些旧规产品。因为过了生日保费就会上涨,体检后可能会不符合健康告知要求,保险这个东西本来也不能一味等,它是投保人和保险公司的双向选择,能保障上还是最重要的。

2.如果想要轻度甲状腺癌保障,或者自己本身有甲状腺结节,那作为高发人群,老款产品还是有优势的,毕竟甲状腺癌可以作为重疾赔付,可以趁停售前先买一些旧规产品。

现在已经进入新老产品更替期,旧规下的产品投保肯定会逐步收紧的,卖完就结束了,个别性价比高的产品虽然很好,但已经收紧了投保条件。

如果不是上面说的这两种情况,那建议考虑新规产品,实在不放心已变动的部分疾病,可以新旧各买一些额度就好了。

希望大家理性看待这次新规出台,都能选到满意的保障。